Autore: Daniele Lazzarin - Tempo di lettura 6 minuti.

Guardando alle tendenze del 2025 e all’andamento delle prime settimane, il 2026 si prospetta come un anno molto complesso per i reseller ICT italiani. Un anno di alta volatilità, in cui l’incertezza per la situazione geopolitica continua ad aumentare, e si avvia a terminare l’effetto positivo del PNRR, mentre gli investimenti delle imprese utenti in AI (infrastrutture e agenti) e il settore education creano importanti opportunità.

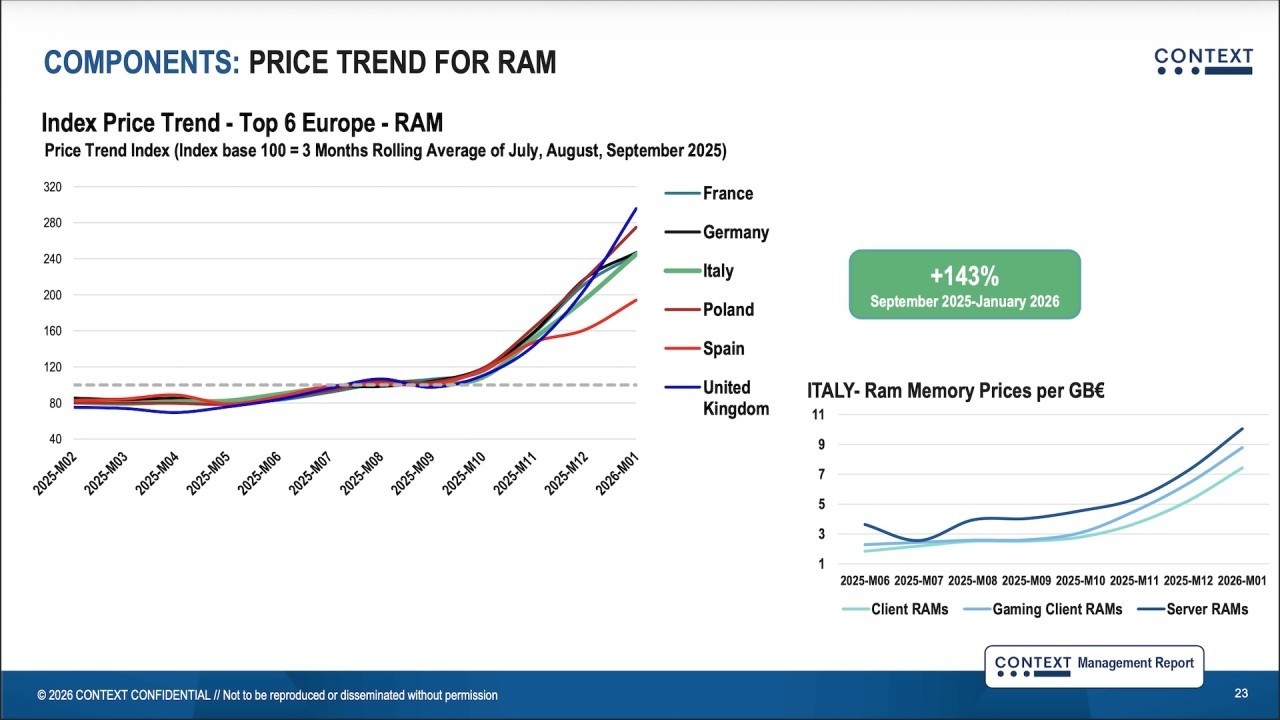

Intanto la carenza di memorie RAM e componenti – che sta impattando anche sulle gare di appalto del settore pubblico – provocherà aumenti di prezzi dei prodotti e spostamenti di budget, candidandosi con forza come principale tema dell’anno.

Sono questi i principali trend del mercato ICT che possiamo aspettarci nel 2026 secondo la società di analisi di mercato Context: tendenze che Isabel Aranda, Country Director Italia della società di analisi di mercato (nella foto di apertura), ha esposto durante ChannelExpo, il recente evento di ChannelCity.

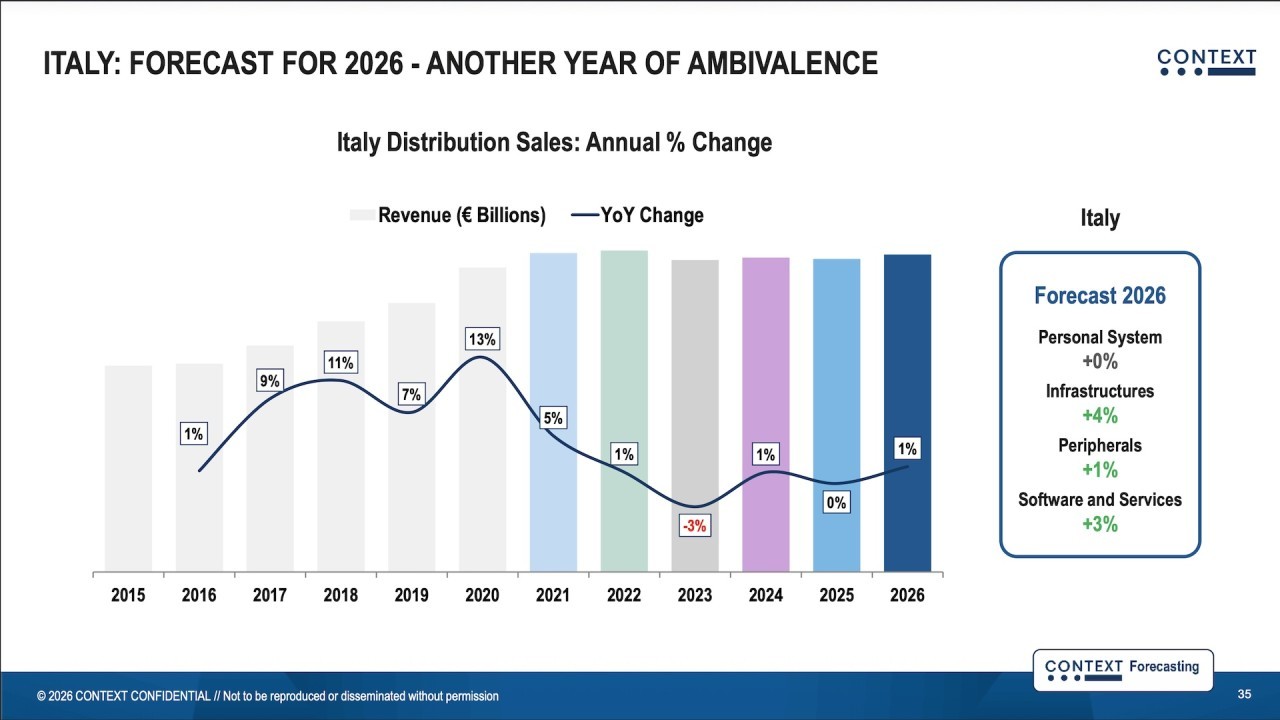

“Tutto questo rende molto complicato anche fare previsioni. Comunque secondo le nostre stime in Italia ci sarà una crescita dell’1% delle vendite tramite distribuzione ICT, sotto media rispetto all’Europa, ma con elementi positivi come le crescite del 4% delle infrastrutture e del 3% del software, in un clima comunque di fiducia di imprese e consumatori per una ripresa”.

Lo scenario di fondo è l’andamento dell’economia italiana, che ha visto nel 2025 un PIL praticamente fermo (+0,4%) nonostante i fondi PNRR, e crescite piuttosto limitate (+0,8%) previste per il 2026 e il 2027.

Questo si è riflesso nell’andamento delle vendite tramite la distribuzione ICT nel 2025, che mentre mediamente in Europa sono cresciute di un buon 5,2%, in Italia sono calate dello 0,4%.

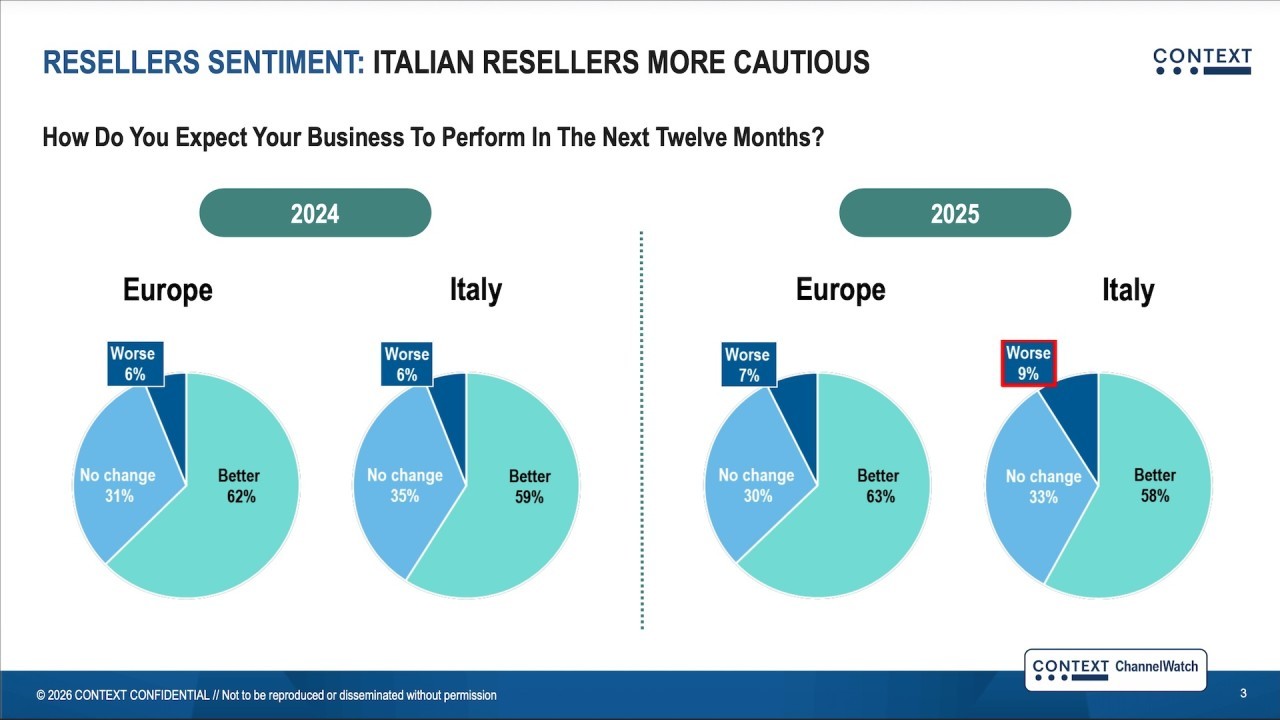

“Non per niente secondo le nostre rilevazioni il sentiment dei reseller ICT italiani è più prudente della media europea - sottolinea Aranda -: il 58% prevede un miglioramento del business (la media UE è del 63%), mentre il 9% prevede un peggioramento, contro una media UE del 7%”.

In Italia i reseller ICT attivi che comprano attraverso la distribuzione sono circa 20mila. “Sono diminuiti del 5% in numero nel trimestre finale del 2025, ma la spesa media è aumentata del 9%: questo indica una tendenza alla concentrazione, con partner più specializzati che offrono soluzioni a valore aggiunto crescente”.

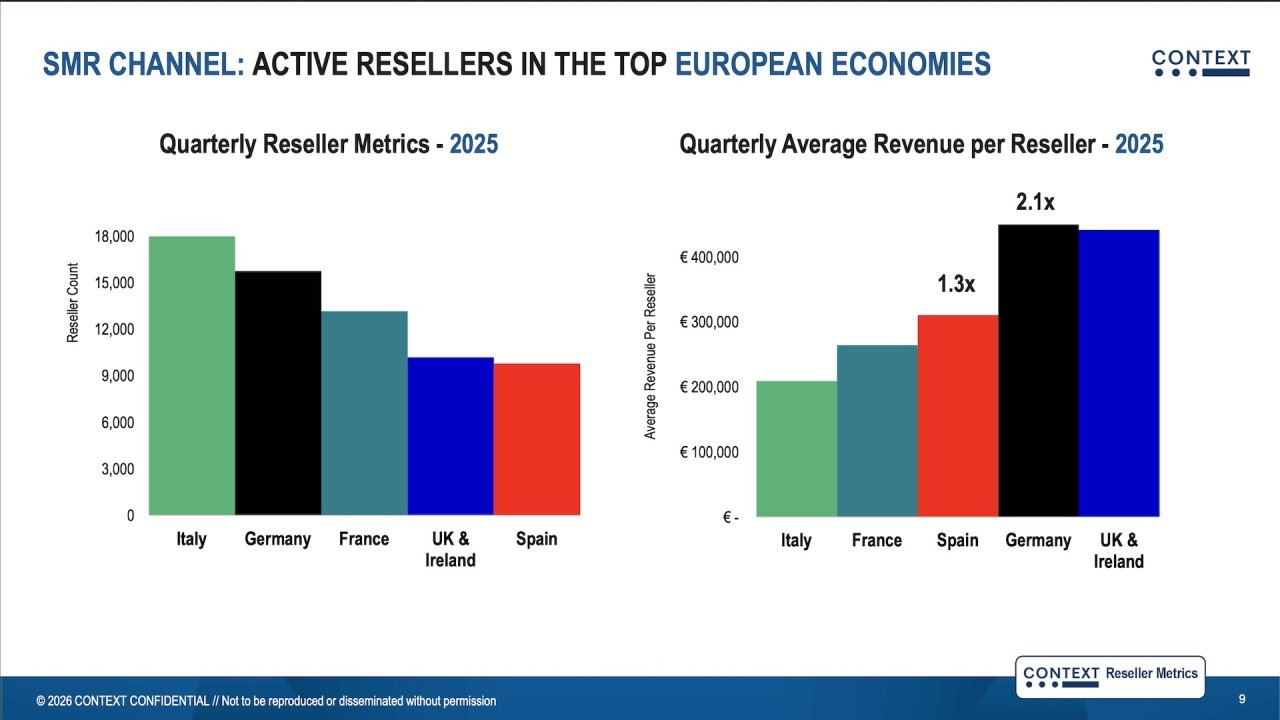

Di questi 20mila active reseller in Italia, il 90% - circa 18mila quindi - sono small e medium reseller (SMR): “È il canale di maggiori dimensioni, rappresenta il 41% delle vendite via distribuzione ICT. Di solito è molto resistente, ma nel 2025 ha avuto difficoltà: anche se l’ultimo trimestre è stato positivo (+2%), l’anno si è chiuso per loro con un calo dell’1,7%, risultato di forti fluttuazioni in tutti i 12 mesi, vendite concentrate negli ultimi giorni in tutti i trimestri, e in generale grande incertezza”, spiega Aranda.

Nel confronto col resto d’Europa, il canale SMR italiano è molto più frammentato, con fatturato medio più basso, circa 200mila euro l’anno (in Spagna è il 30% in più, in Germania più del doppio), ma anche qui emerge – seppure lenta – una transizione verso le soluzioni a valore aggiunto, salite nel 2025 dal 42% al 44% delle vendite.

In questo fatturato medio, le soluzioni client secondo Context rappresentano circa il 50%, le infrastrutture il 27% (in aumento rispetto al 24% del 2024), le tlc l’11% e la security il 7%, anch’essa in aumento.

Le categorie top 5 per performance su tutto l’anno 2025 sono power equipment, software di virtualizzazione, memorie RAM, appliance di network management e security, e desktop, mentre le peggiori 5 escludendo gli accessori sono grafic e design software, notebook, tool di sviluppo, large format display e server.

“Insomma possiamo definire il 2025 come l’anno del ritorno dei desktop, che da marzo in poi sono cresciuti sempre, con un picco del +89% nel mese di settembre, grazie alla fine del supporto a Windows 10, alle policy di rientro in ufficio, al rinnovo delle basi installate più vecchie e alla diffusione di scenari “edge”. Al contrario i notebook hanno avuto un ciclo di rinnovo meno marcato e un andamento molto altalenante nell’anno”, osserva Aranda.

Da segnalare per i notebook che l’incidenza dei modelli “AI-capable” (che nella definizione di Context sono quelli dotati di NPU, a prescindere dal numero di TOPS) è salita nell’anno dal 26% al 39%.

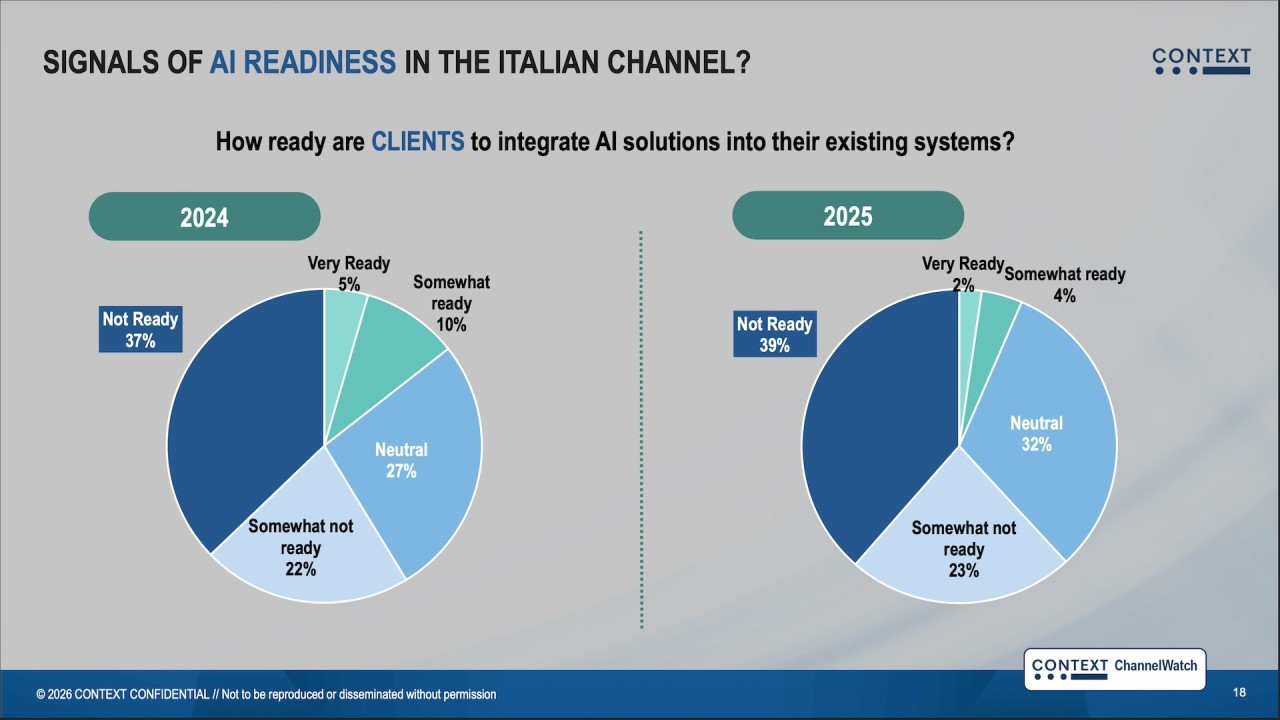

Ma quanto è importante per i reseller italiani l’AI nella loro strategia di business? “È un approccio molto più prudente di un anno fa: il 22% la reputa importante o molto importante (nel 2024 era il 36%), mentre il 79% si dice neutrale o la considera non importante (nel 2024 era il 64%). Da notare poi che il 33% ha già iniziato a lavorare con i partner su come commercializzare l’AI, una percentuale in sensibile aumento perché nel 2024 era il 26%", sottolinea Aranda.

Quanto ai clienti finali, il 6% dei reseller li ritiene pronti o abbastanza pronti per l’AI (l’anno scorso era il 15%), il 62% non pronti (era il 59% nel 2024).

Insomma un atteggiamento attendista che si riflette nelle priorità di investimento indicate dai reseller ICT italiani per il 2026, che secondo Context vedono l’AI solo al quarto posto nell’area B2B, dopo cybersecurity, networking e fornitura di servizi cloud, e appena prima dei managed services, mentre nell’area B2C le priorità sono nell’ordine pc, componenti, stampanti e software.

“Nel canale degli small e medium reseller italiani le vendite di cybersecurity sono aumentate del 12% nel 2025: network security e infrastructure protection sono i segmenti che crescono di più, mentre tra i modelli d’offerta i managed services sono cresciuti del 42% e ora rappresentano l’8% del fatturato totale”, sottolinea Aranda.

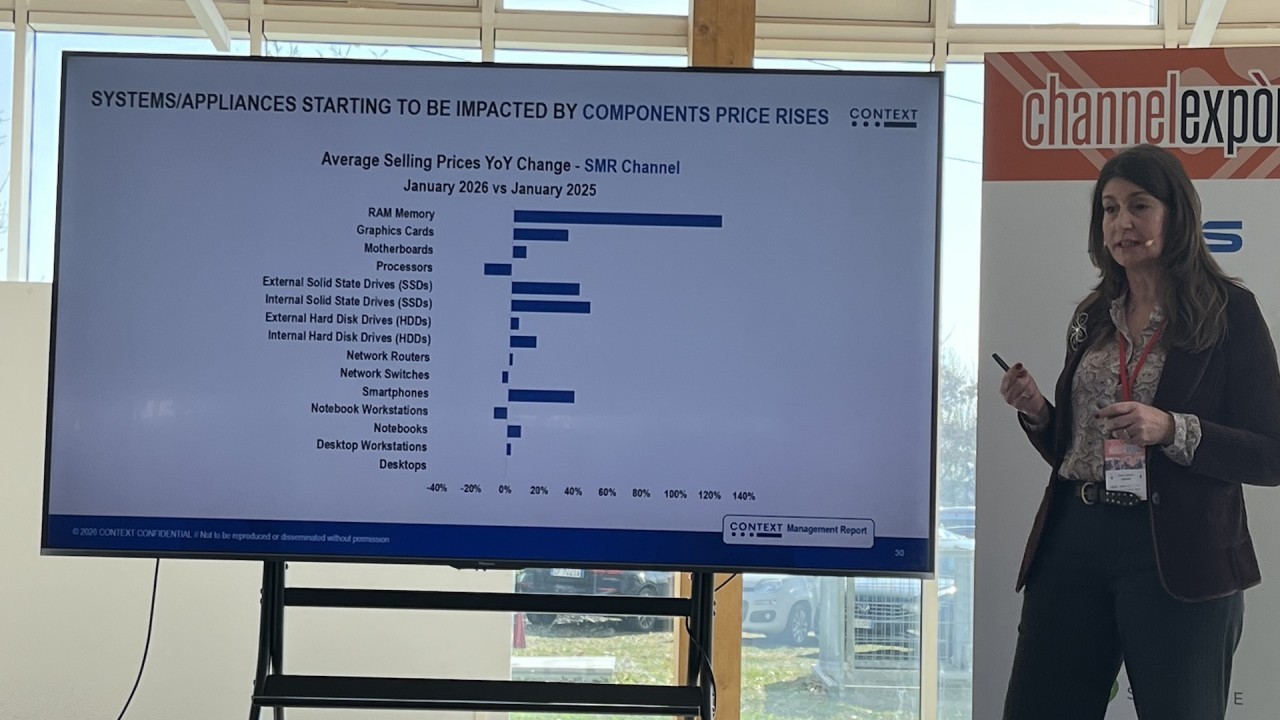

Ma il tema centrale del 2026 sarà la carenza di componenti, con conseguente volatilità dei prezzi.

“Tra settembre 2025 e gennaio 2026 i prezzi delle memorie RAM in Italia sono aumentate del 143%, lo storage SSD del 57% e gli HDD del 31%. Analizzando invece l’andamento annuo tra gennaio 2025 e gennaio 2026 l’aumento maggiore è delle RAM (circa 130%), seguite da SSD, smartphone e schede grafiche, mentre in calo ci sono solo processori, switch di rete, e notebook di fascia alta (workstation)”.

Insomma, come anticipato all’inizio dell’articolo, il 2026 sarà un anno molto complesso per i reseller italiani: “A loro consigliamo di attrezzarsi per gestire l’incertezza e l’alta volatilità, senza perdere di vista i temi più importanti che sono AI, cloud, ESG, cybersecurity, governance e compliance, automazione, e in generale innovazione".

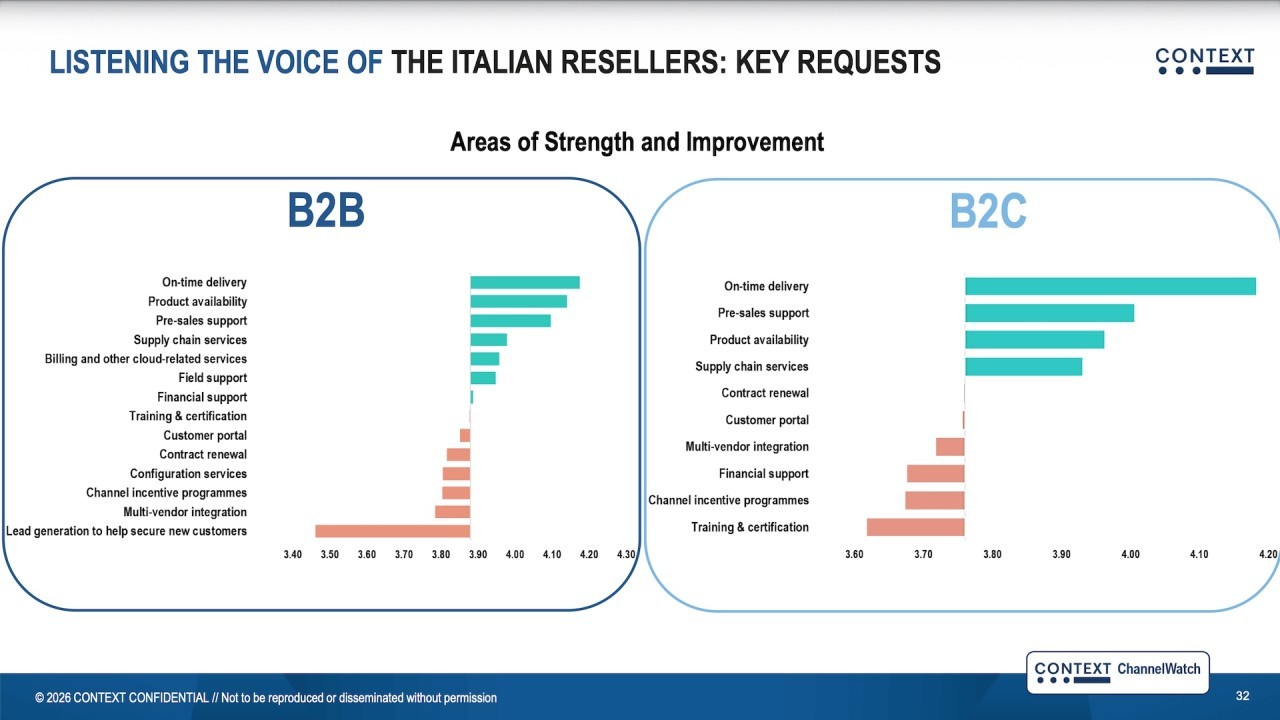

"Ai vendor invece raccomandiamo di ascoltare con attenzione le richieste dei reseller, che sia in area B2B che B2C mettono ai primi posti puntualità delle consegne, disponibilità dei prodotti, supporto pre-sales - in primis generazione lead nuovi clienti -, integrazione multivendor, e programmi di incentivi”, conclude la country manager di Context.

![]()

G11 MEDIA S.R.L.

Sede Legale Via NUOVA VALASSINA, 4 22046 MERONE (CO) - P.IVA/C.F.03062910132

Registro imprese di Como n. 03062910132 - REA n. 293834 CAPITALE SOCIALE Euro 30.000 i.v.