Omdia, componenti e prezzi frenano il mercato PC Usa in Q1

Redazione ChannelCity

Redazione ChannelCity Componenti più costosi e domanda debole spingono le spedizioni al -7%

Fonte: Omdia

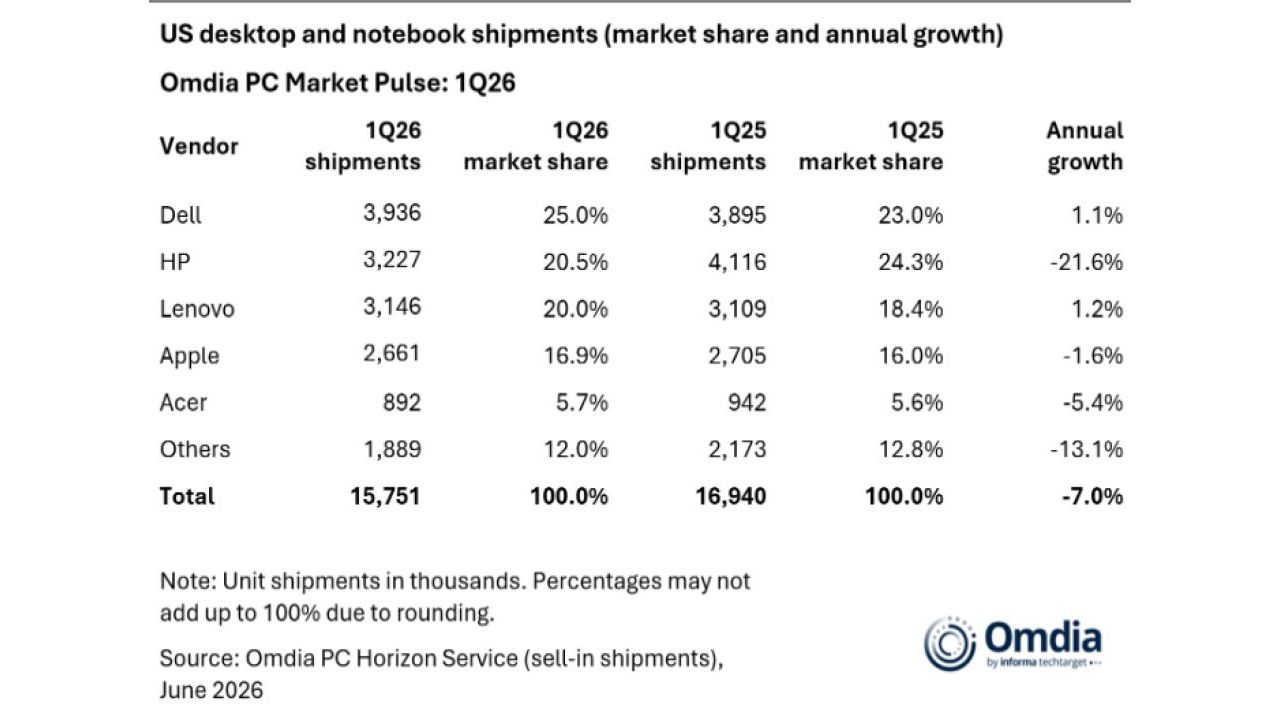

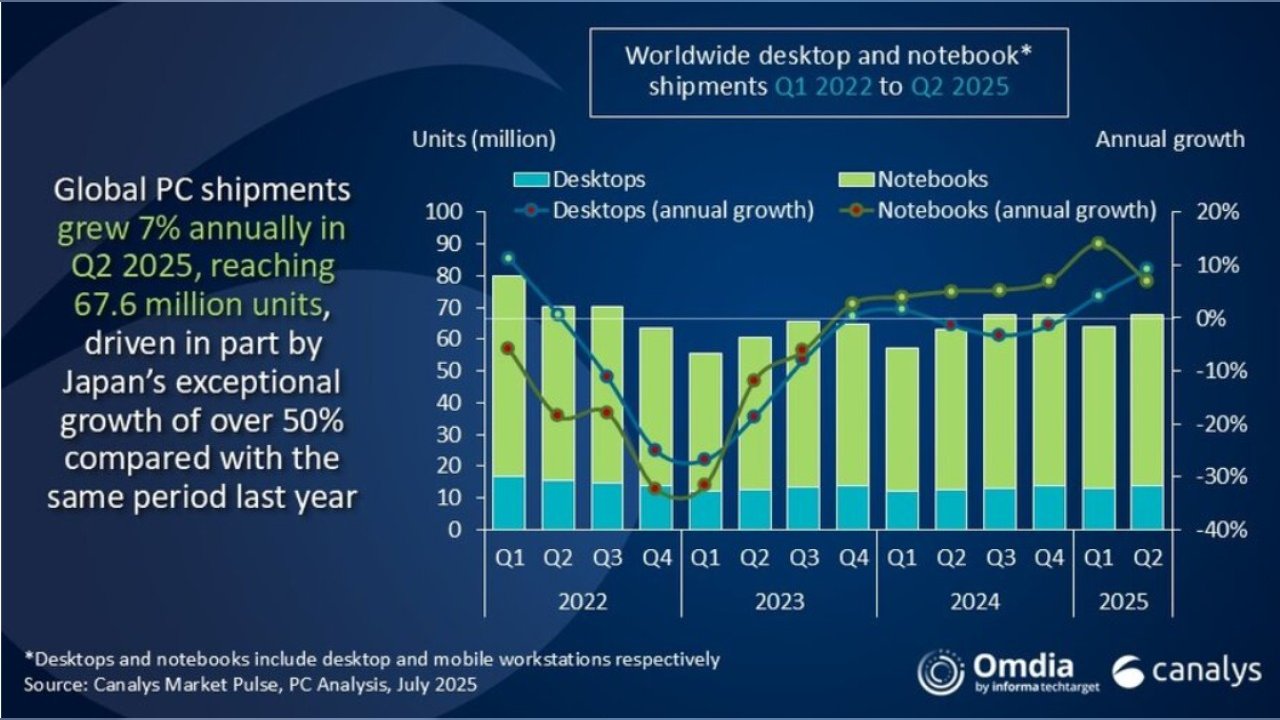

La ripresa del mercato PC statunitense rallenta. Secondo l’ultimo report di Omdia, nel primo trimestre del 2026 le spedizioni di PC (tablet esclusi) sono diminuite del 7% su base annua, fermandosi a 15,8 milioni di unità. Si tratta della flessione più marcata dal terzo trimestre del 2023, un risultato che riflette la combinazione tra vincoli nella disponibilità dei componenti, aumento dei costi di memoria e storage e il progressivo esaurimento della domanda generata dal ciclo di rinnovo dei PC per Windows 11.

Sul confronto pesa anche un effetto statistico: il primo trimestre del 2025 aveva infatti beneficiato dell’anticipo degli acquisti da parte del canale in previsione dell’introduzione di nuovi dazi, mentre nei primi mesi del 2026 i distributori hanno incrementato le scorte solo in misura limitata per tutelarsi dai previsti rincari delle memorie.

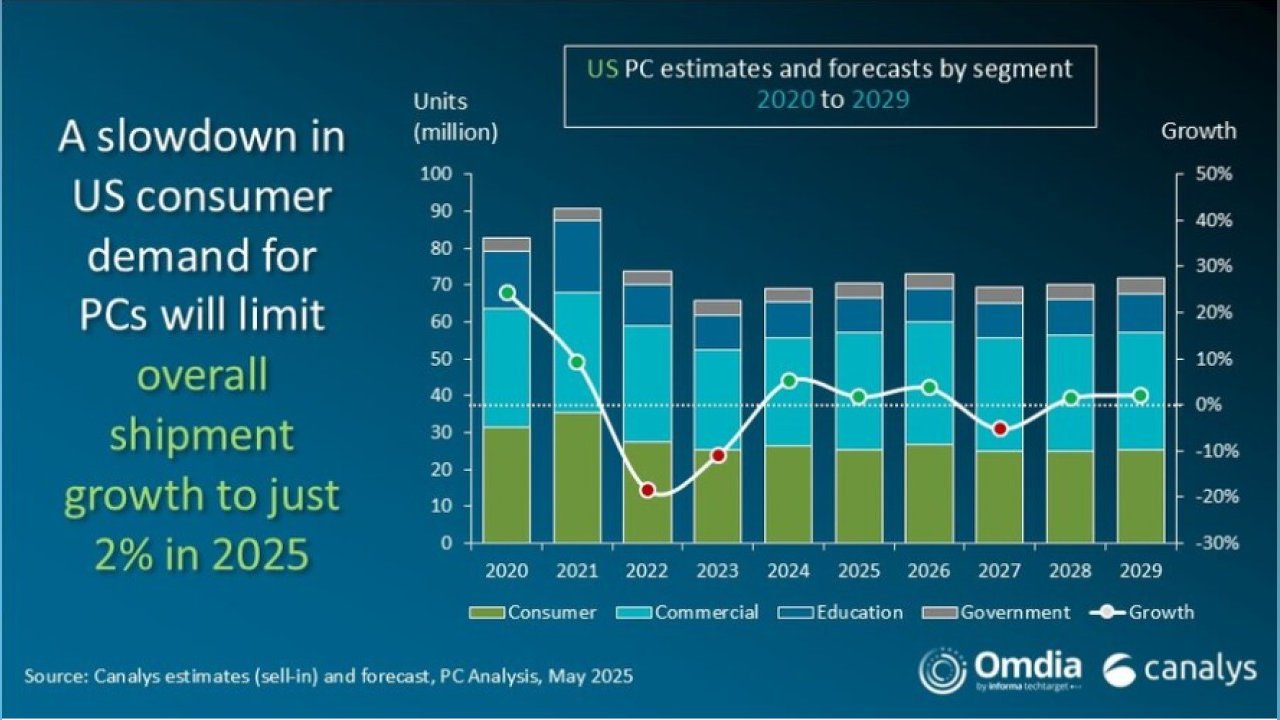

A incidere sull’andamento del mercato è soprattutto la crescente competizione per l’approvvigionamento di DRAM e NAND. Una quota sempre maggiore della produzione viene infatti destinata ai server per l’intelligenza artificiale, riducendo la disponibilità di componenti per il mercato PC e facendo lievitare i costi dei sistemi, in particolare quelli di fascia entry level. Le spedizioni dei PC con prezzo inferiore ai 500 dollari sono così diminuite del 18,7% rispetto allo stesso periodo dell’anno precedente.

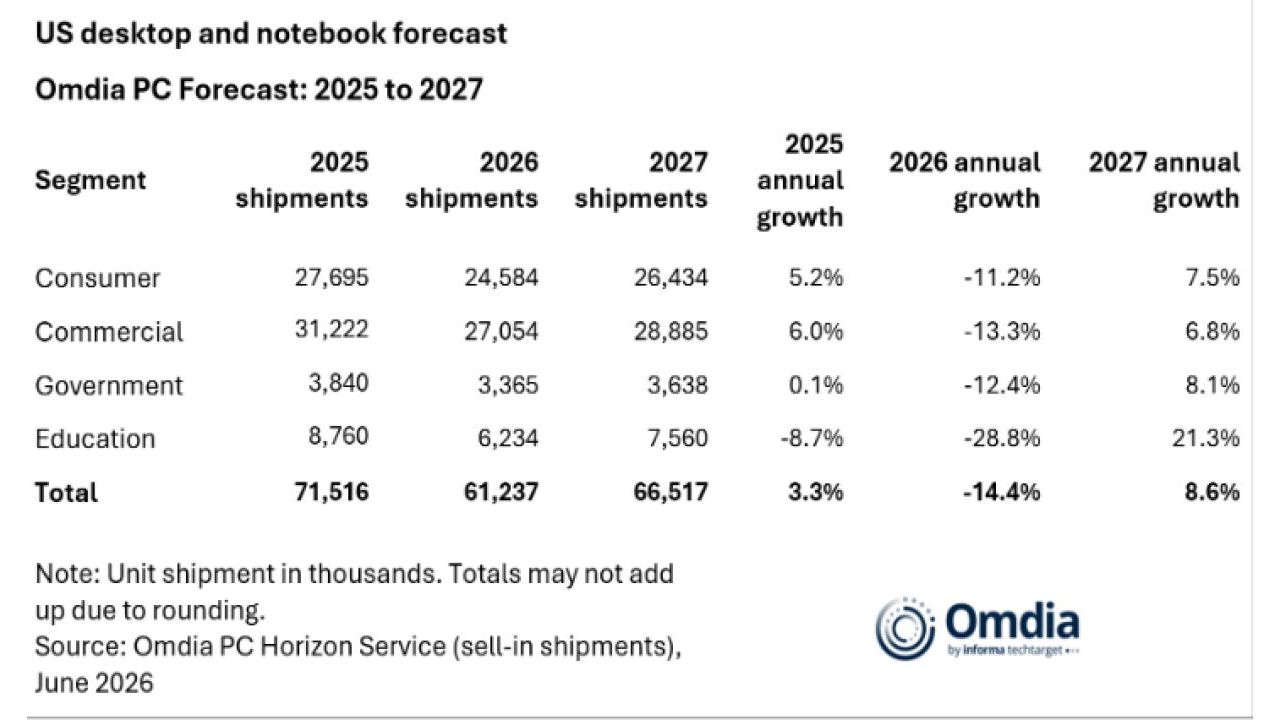

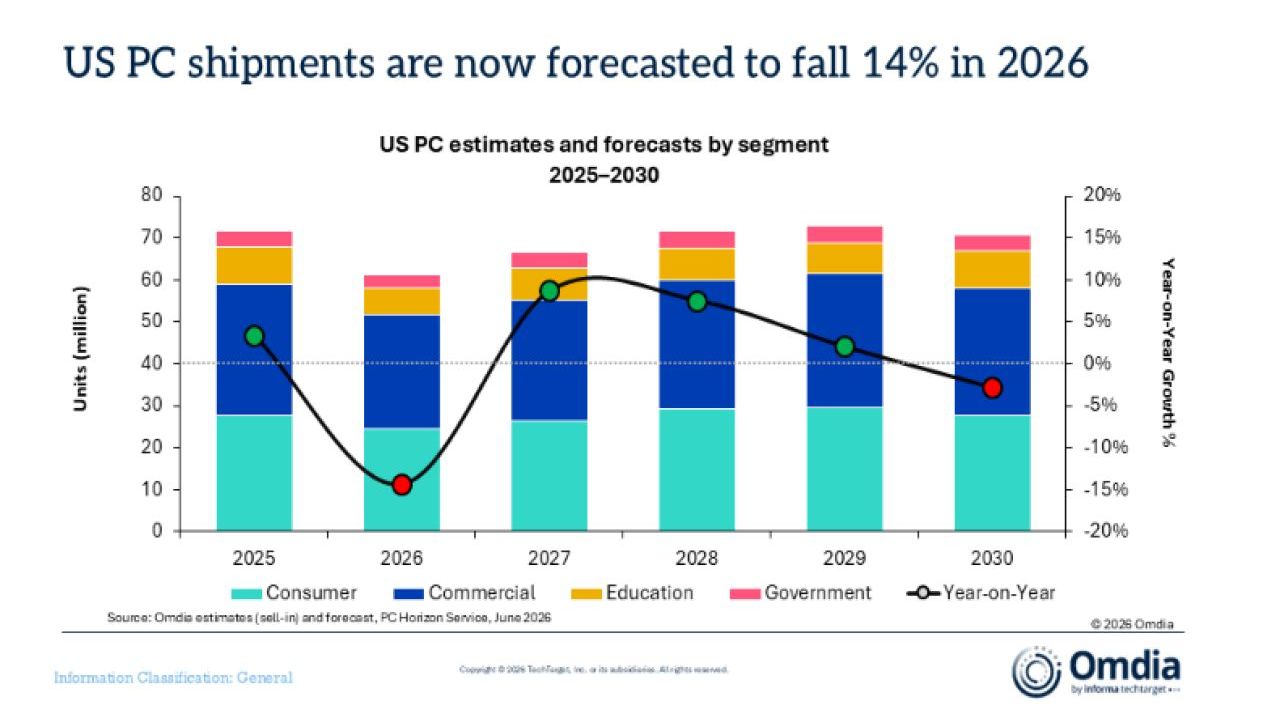

Per Omdia, la pressione sull’offerta non rappresenta un fenomeno temporaneo. La società di ricerca prevede infatti che il mercato statunitense chiuderà il 2026 con una contrazione del 14,4% rispetto al 2025, mentre il contesto di prezzi elevati dovrebbe protrarsi almeno fino al 2027.

Fonte: Omdia

Fonte: Omdia

La differenza tra segmenti di mercato

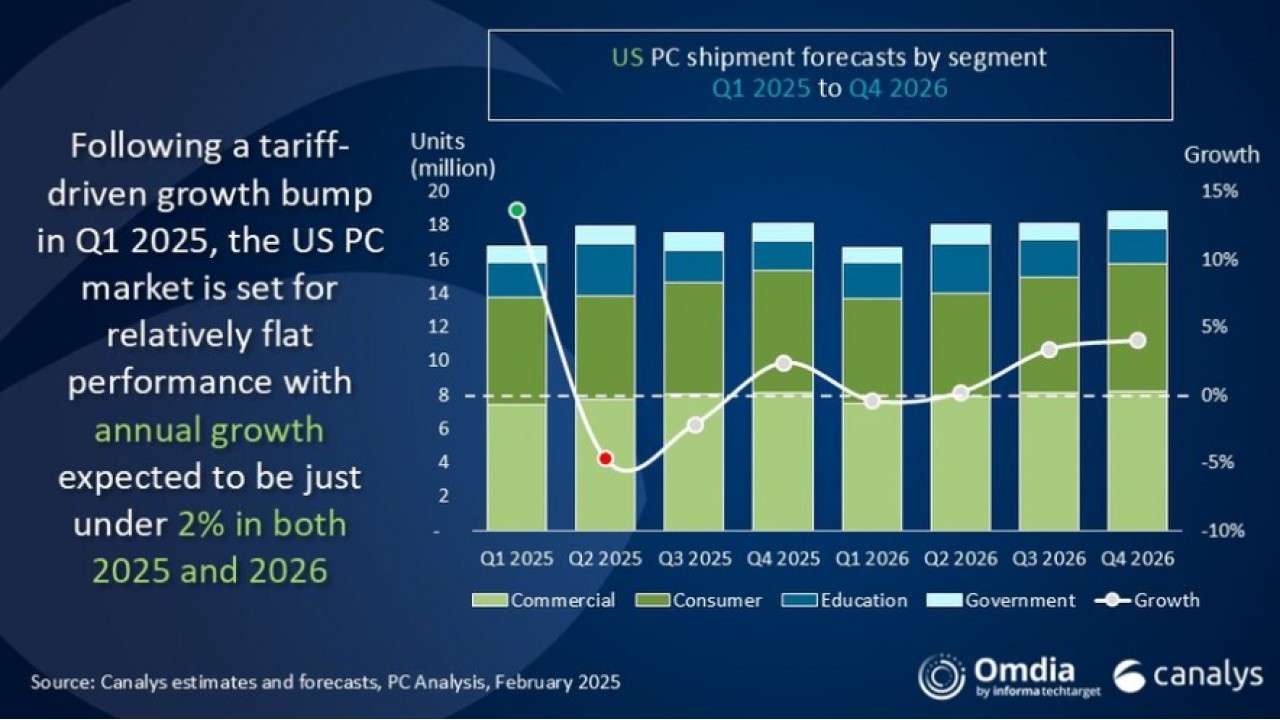

L’impatto non è uniforme tra i diversi segmenti. Il mercato consumer registra la flessione più marcata (-9,5%), penalizzato sia dall’aumento dei prezzi sia da un quadro economico che induce molte famiglie a rimandare l’acquisto di un nuovo PC. Più resiliente il comparto business, che limita il calo al 5%, sostenuto dagli ultimi progetti di refresh legati a Windows 11 e dagli acquisti anticipati effettuati dalle aziende in previsione di ulteriori incrementi dei prezzi.

Secondo Scott Braverman, Senior Analyst di Omdia, la prima parte dell’anno rappresenterà probabilmente il momento più favorevole per la domanda professionale, mentre il permanere di costi elevati continuerà a frenare soprattutto il mercato consumer.

Fonte: Omdia

Fonte: Omdia

Anche i segmenti education e pubblica amministrazione restano sotto pressione. Le forniture destinate alle scuole hanno contenuto il calo al 6,2%, in miglioramento rispetto ai trimestri precedenti, ma Omdia ritiene difficile che questa dinamica possa consolidarsi. L’aumento dei prezzi colpisce infatti soprattutto i dispositivi di fascia economica, quelli maggiormente acquistati dagli istituti scolastici. Analoga la situazione nel settore pubblico, dove la crescita dei costi limita la capacità di spesa delle amministrazioni.

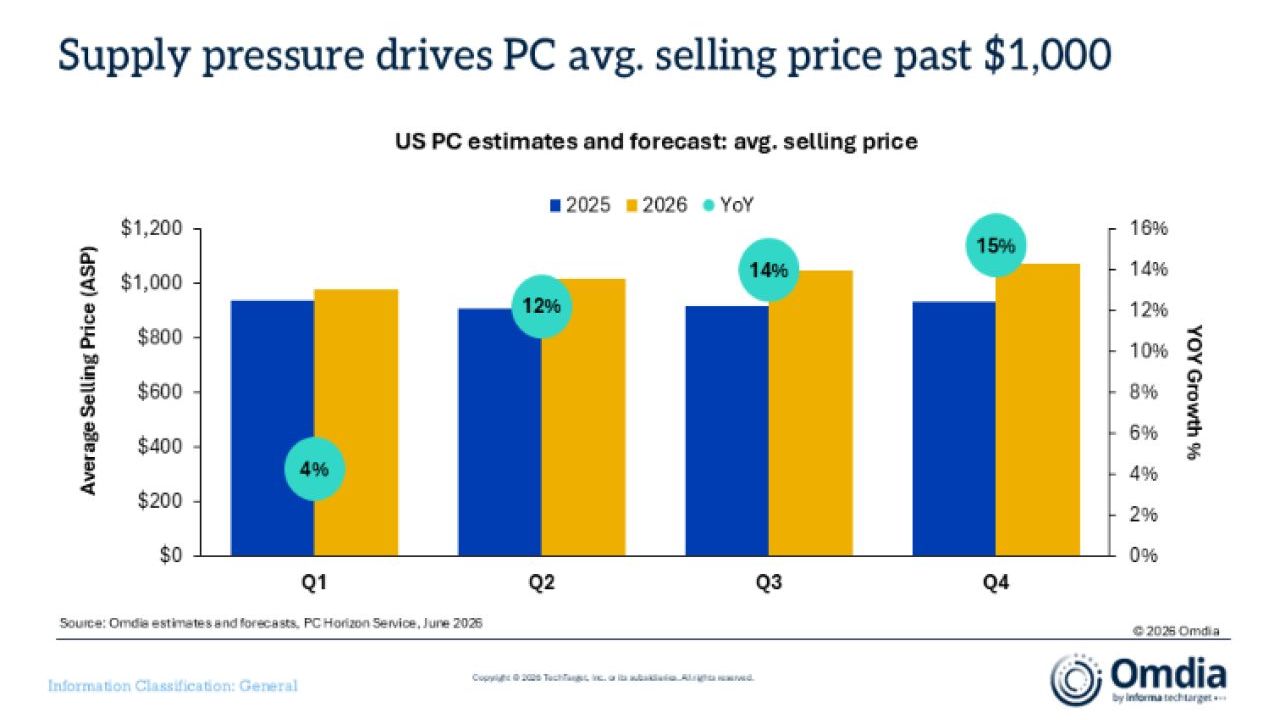

Nel frattempo prosegue la diffusione dei PC predisposti per l’intelligenza artificiale. Nel primo trimestre del 2026 questi modelli hanno rappresentato il 44% delle spedizioni complessive, contribuendo all’aumento del prezzo medio di vendita. Dopo una crescita del 4% registrata nei primi tre mesi dell’anno, Omdia prevede un’accelerazione fino al 12% nel secondo trimestre e oltre questa soglia nella seconda metà del 2026, trainata soprattutto dagli acquisti delle grandi imprese orientate verso sistemi AI-ready.

Fonte: Omdia

Fonte: Omdia

Cambia il podio

Il trimestre ha infine modificato gli equilibri tra i principali produttori. HP registra la flessione più pesante (-21,6%) e perde la leadership del mercato statunitense. Al primo posto sale Dell, che raggiunge una quota del 25% grazie a una crescita dell’1,1%, mentre Lenovo aumenta dell’1,2% conquistando il 20% del mercato. Entrambi i vendor hanno rafforzato la propria presenza nel segmento consumer. Apple limita invece il calo all’1,6%, mantenendo una quota del 16,9% e continuando a crescere nel mercato business, dove la penetrazione dei MacBook raggiunge il 15,3%. Più complessa la situazione per i produttori di dimensioni inferiori, che registrano un calo delle spedizioni del 13,1%, penalizzati da una minore capacità di approvvigionamento dei componenti rispetto ai grandi operatori.

Tag correlati

Esplora altri articoli su questi argomenti

Se questo articolo ti è piaciuto e vuoi rimanere sempre informato

Notizie correlate

Speciali Tutti gli speciali

Calendario Tutto

Magazine Tutti i numeri

G11 Media Networks

ChannelCity e' un canale di BitCity, testata giornalistica registrata presso il tribunale di Como ,

n. 21/2007 del

11/10/2007- Iscrizione ROC n. 15698

G11 MEDIA S.R.L.

Sede Legale Via NUOVA VALASSINA, 4 22046 MERONE (CO) - P.IVA/C.F.03062910132

Registro imprese di Como n. 03062910132 - REA n. 293834 CAPITALE SOCIALE Euro 30.000 i.v.