Context, sotto la lente il mercato 3D alle prese con il Covid-19

Redazione ChannelCity

Redazione ChannelCity Le incertezze legate all’emergenza COVID-19 rendono difficili le stime di vendita delle stampanti 3D nel corso del 2020.

Context analizza l'andamento del mercato 3D ai tempi di Coronavirus.

Dalla fine del primo trimestre 2020, molte aziende produttrici di stampanti 3D nel mondo hanno ri-focalizzato le loro strategie di vendita passando dalle stampanti alla produzione di materiali di consumo necessari per combattere il coronavirus: "Il fatto di concentrare gli sforzi sulla produzione di forniture mediche necessarie per l’emergenza ha voluto dire allontanarsi dalla produzione e dalla vendita di stampanti", ha affermato Chris Connery, VP Context. "Dopo un quarto trimestre 2019 già debole in termini di spedizioni, la rifocalizzazione - e i vincoli stringenti di domanda e offerta previsti nelle prossime settimane - fanno prospettare un 2020 difficile per le spedizioni di stampanti 3D. Sebbene infatti l'emergenza COVID-19 non abbia ancora impattato in modo negativo tali spedizioni a livello globale, in questo ambito si era già registrata una certa debolezza a fine dello scorso anno. Per molti produttori, in particolare quelli focalizzati su stampanti industriali o Design, il rallentamento si associa all’andamento debole del settore automotive, e del settore manifatturiero e, più in generale, della lentezza dell’economia asiatica ed europea".

")

In profondità

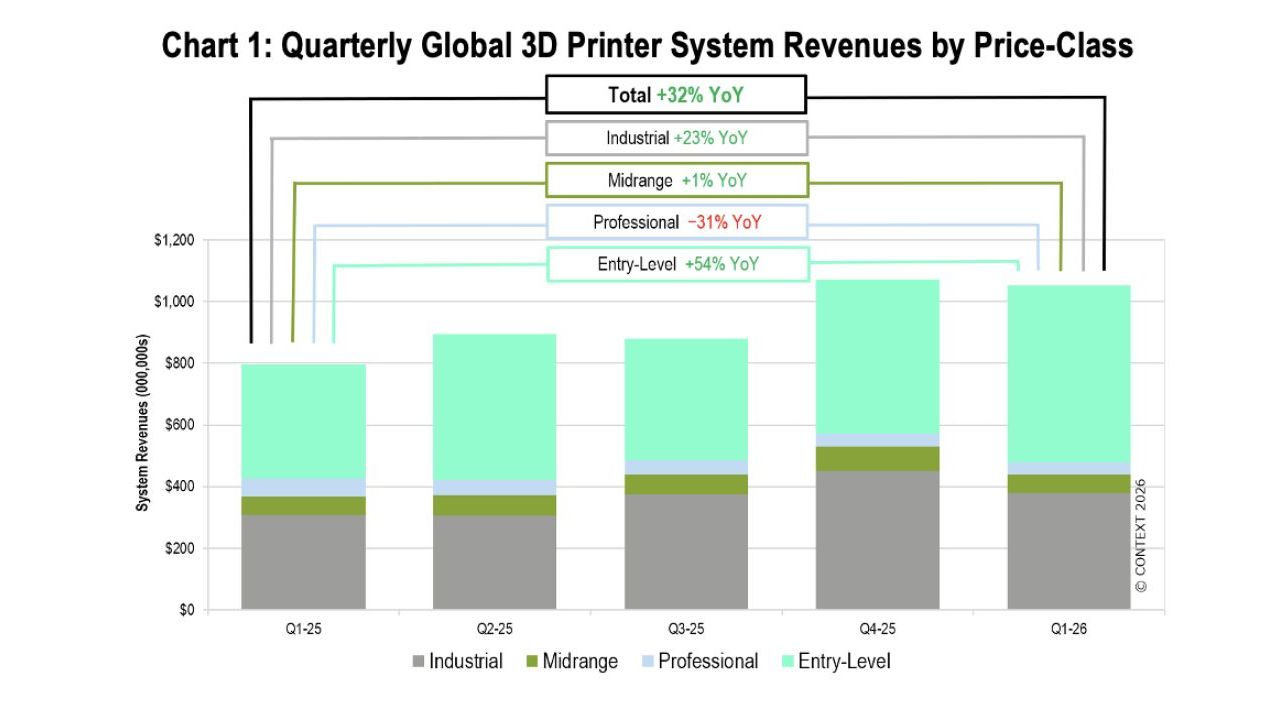

Context rileva che le spedizioni di stampanti nel corso del trimestre hanno registrato variazioni su base annua del -11% stampanti personali*, + 26% stampanti professionali*, -22% Design) e -23% Industriale; l'unico incremento è nella categoria Hot 3D Professional Printing.

Nei segmenti Design e Industrial - che hanno rappresentato complessivamente oltre il 78% di tutti i ricavi delle vendite di stampanti 3D - le spedizioni aggregate sono diminuite del -3% nel 2019. Sebbene le spedizioni di stampanti 3D in metallo siano aumentate del + 4% rispetto all'anno precedente, con una crescita costante registrata nelle tecnologie emergenti come l'estrusione di materiale e il deposito diretto di energia, si evidenzia un calo del -10% rispetto a quello delle stampanti tradizionali a fusione a letto di polvere. Nella top five i leader di mercato GE Additive ed EOS sono stati raggiunti tda Desktop Metal e Markforged (entrambe queste aziende offrono soluzioni basate sull'estrusione di materiali) e dalla new entry HBD, che ha ottenuto ottimi risultati in Cina. Le spedizioni complessive di stampanti polimeriche industriali e di design sono diminuite del -5% rispetto al 2018, ma alcuni fornitori, tra cui HP e UnionTech, hanno registrato una crescita eccellente.

Stratasys guida la classifica in termini di volumi unitari anche se le spedizioni annuali sono diminuite del -12% nel 2019.

Le previsioni per il 2020, basate sulle informazioni disponibili al 23 marzo, indicano che i produttori di stampanti valutano, giornalmente, gli impatti di una catena di approvvigionamento interrotta e una produttività delle persone bloccata o comunque fortemente limitata. Tendenzialmente negli ultimi anni, i fornitori di stampanti 3D hanno iniziato con una stima al rialzo, adattando via via la stima di spedizione nel corso dell'anno.

Attualmente, tuttavia, la maggior parte dei fornitori sta iniziando il 2020 con una stima negativa, prevendendo di riprendersi al riprendersi dell'attività, all’attenuarsi della pandemia globale.

Molti dei mercati finali chiave (come aerospaziale, automobilistico, dei prodotti di consumo, ortopedia, istruzione, sanitario) sono influenzati in modo negativo dagli stop dei lavori e dai rallentamenti generali.

Lato offerta, i componenti chiave per le stampanti, come per molti altri prodotti elettronici, provengono dalla Cina, la regione colpita per prima dalla pandemia. A causa dell'incertezza, i fornitori di hardware ragionano e fanno previsioni su base settimanale e trimestrale piuttosto che annuale, e le attuali stime aggregate mostrano che i segmenti industriali e del design sono destinati a registrare un calo delle spedizioni del -4% dal 2019 al 2020, anche considerando una ripresa nella seconda metà dell'anno.

Nel mercato industriale - che ha rappresentato il 68% delle entrate globali del segmento hardware delle stampanti 3D nel 2019 – nel seconda metà del 2019 le spedizioni hanno rallentato, in controtendenza rispetto all’andamento consueto che vede più sostenuta la crescita nella seconda parte dell'anno.

Tenendo conto sia di questi venti contrari negativi sia delle sfide della domanda e dell'offerta associate alle reazioni globali al coronavirus, il segmento punta a riportare un calo di solo il -2% nelle spedizioni di stampanti nel corso 2020 con una previsione di ripresa per regione per regione, a partire dall'est.

Ora che la pandemia tende a essere più sotto controllo e man mano che le economie tornano alla normalità, si intravede un grande potenziale per il mercato delle stampanti 3D, strettamente legato alla capacità della tecnologia di rispondere alle esigenze in modo rapido, come per esempio è stato a supporto della comunità medica.

Le reazioni alla pandemia stanno anche dimostrando che sfruttare la stampa 3D per la produzione locale, anziché fare affidamento su complesse catene di approvvigionamento multinazionali, può potenzialmente aiutare molte aziende a mitigare i rischi futuri.

*Classi di prezzo della stampante 3D: Industriale ≥ 100 mila dollari, Design = 20-100 mila dollari, Professionale = 2,5-20 mila dollari, Personale ≤ 2,5 mila (escluse le stampanti kit fai-da-te)

Dalla fine del primo trimestre 2020, molte aziende produttrici di stampanti 3D nel mondo hanno ri-focalizzato le loro strategie di vendita passando dalle stampanti alla produzione di materiali di consumo necessari per combattere il coronavirus: "Il fatto di concentrare gli sforzi sulla produzione di forniture mediche necessarie per l’emergenza ha voluto dire allontanarsi dalla produzione e dalla vendita di stampanti", ha affermato Chris Connery, VP Context. "Dopo un quarto trimestre 2019 già debole in termini di spedizioni, la rifocalizzazione - e i vincoli stringenti di domanda e offerta previsti nelle prossime settimane - fanno prospettare un 2020 difficile per le spedizioni di stampanti 3D. Sebbene infatti l'emergenza COVID-19 non abbia ancora impattato in modo negativo tali spedizioni a livello globale, in questo ambito si era già registrata una certa debolezza a fine dello scorso anno. Per molti produttori, in particolare quelli focalizzati su stampanti industriali o Design, il rallentamento si associa all’andamento debole del settore automotive, e del settore manifatturiero e, più in generale, della lentezza dell’economia asiatica ed europea".

In profondità

Context rileva che le spedizioni di stampanti nel corso del trimestre hanno registrato variazioni su base annua del -11% stampanti personali*, + 26% stampanti professionali*, -22% Design) e -23% Industriale; l'unico incremento è nella categoria Hot 3D Professional Printing.

Nei segmenti Design e Industrial - che hanno rappresentato complessivamente oltre il 78% di tutti i ricavi delle vendite di stampanti 3D - le spedizioni aggregate sono diminuite del -3% nel 2019. Sebbene le spedizioni di stampanti 3D in metallo siano aumentate del + 4% rispetto all'anno precedente, con una crescita costante registrata nelle tecnologie emergenti come l'estrusione di materiale e il deposito diretto di energia, si evidenzia un calo del -10% rispetto a quello delle stampanti tradizionali a fusione a letto di polvere. Nella top five i leader di mercato GE Additive ed EOS sono stati raggiunti tda Desktop Metal e Markforged (entrambe queste aziende offrono soluzioni basate sull'estrusione di materiali) e dalla new entry HBD, che ha ottenuto ottimi risultati in Cina. Le spedizioni complessive di stampanti polimeriche industriali e di design sono diminuite del -5% rispetto al 2018, ma alcuni fornitori, tra cui HP e UnionTech, hanno registrato una crescita eccellente.

Stratasys guida la classifica in termini di volumi unitari anche se le spedizioni annuali sono diminuite del -12% nel 2019.

Le previsioni per il 2020, basate sulle informazioni disponibili al 23 marzo, indicano che i produttori di stampanti valutano, giornalmente, gli impatti di una catena di approvvigionamento interrotta e una produttività delle persone bloccata o comunque fortemente limitata. Tendenzialmente negli ultimi anni, i fornitori di stampanti 3D hanno iniziato con una stima al rialzo, adattando via via la stima di spedizione nel corso dell'anno.

Attualmente, tuttavia, la maggior parte dei fornitori sta iniziando il 2020 con una stima negativa, prevendendo di riprendersi al riprendersi dell'attività, all’attenuarsi della pandemia globale.

Molti dei mercati finali chiave (come aerospaziale, automobilistico, dei prodotti di consumo, ortopedia, istruzione, sanitario) sono influenzati in modo negativo dagli stop dei lavori e dai rallentamenti generali.

Lato offerta, i componenti chiave per le stampanti, come per molti altri prodotti elettronici, provengono dalla Cina, la regione colpita per prima dalla pandemia. A causa dell'incertezza, i fornitori di hardware ragionano e fanno previsioni su base settimanale e trimestrale piuttosto che annuale, e le attuali stime aggregate mostrano che i segmenti industriali e del design sono destinati a registrare un calo delle spedizioni del -4% dal 2019 al 2020, anche considerando una ripresa nella seconda metà dell'anno.

Nel mercato industriale - che ha rappresentato il 68% delle entrate globali del segmento hardware delle stampanti 3D nel 2019 – nel seconda metà del 2019 le spedizioni hanno rallentato, in controtendenza rispetto all’andamento consueto che vede più sostenuta la crescita nella seconda parte dell'anno.

Tenendo conto sia di questi venti contrari negativi sia delle sfide della domanda e dell'offerta associate alle reazioni globali al coronavirus, il segmento punta a riportare un calo di solo il -2% nelle spedizioni di stampanti nel corso 2020 con una previsione di ripresa per regione per regione, a partire dall'est.

Ora che la pandemia tende a essere più sotto controllo e man mano che le economie tornano alla normalità, si intravede un grande potenziale per il mercato delle stampanti 3D, strettamente legato alla capacità della tecnologia di rispondere alle esigenze in modo rapido, come per esempio è stato a supporto della comunità medica.

Le reazioni alla pandemia stanno anche dimostrando che sfruttare la stampa 3D per la produzione locale, anziché fare affidamento su complesse catene di approvvigionamento multinazionali, può potenzialmente aiutare molte aziende a mitigare i rischi futuri.

*Classi di prezzo della stampante 3D: Industriale ≥ 100 mila dollari, Design = 20-100 mila dollari, Professionale = 2,5-20 mila dollari, Personale ≤ 2,5 mila (escluse le stampanti kit fai-da-te)

Tag correlati

Esplora altri articoli su questi argomenti

Se questo articolo ti è piaciuto e vuoi rimanere sempre informato

Notizie correlate

Speciali Tutti gli speciali

Calendario Tutto

Ago 06

Ready Informatica Webinar | N-able: quanto velocemente riesci a ripartire oggi?

Set 16

RHEL: trasforma la tua infrastruttura con sicurezza, automazione ed efficienza

Set 16

Ready Informatica Training Online | StorMagic Proxmox VE

Set 17

Ready Informatica Training Online | N-able TechNews

Set 21

Corso tecnico DataCore SWARM Administration plus Advanced Topics and DCIE Development

Set 22

Ready Informatica Workshop Online | Una PoC con IGEL

Set 23

ICOSXperience 2026

Set 23

Exclusive Connect 2026

Set 24

RUNNER EXPERIENCE 2026

Magazine Tutti i numeri

G11 Media Networks

ChannelCity e' un canale di BitCity, testata giornalistica registrata presso il tribunale di Como ,

n. 21/2007 del

11/10/2007- Iscrizione ROC n. 15698

G11 MEDIA S.R.L.

Sede Legale Via NUOVA VALASSINA, 4 22046 MERONE (CO) - P.IVA/C.F.03062910132

Registro imprese di Como n. 03062910132 - REA n. 293834 CAPITALE SOCIALE Euro 30.000 i.v.