Mercato PC: 2025 in forte crescita, ma il 2026 sarà molto volatile

Daniele Lazzarin

Daniele Lazzarin Secondo IDC nel trimestre natalizio le consegne sono aumentate del 9,6% (in EMEA del 14%). “Nei prossimi 12 mesi profondi cambiamenti a causa della carenza delle memorie”

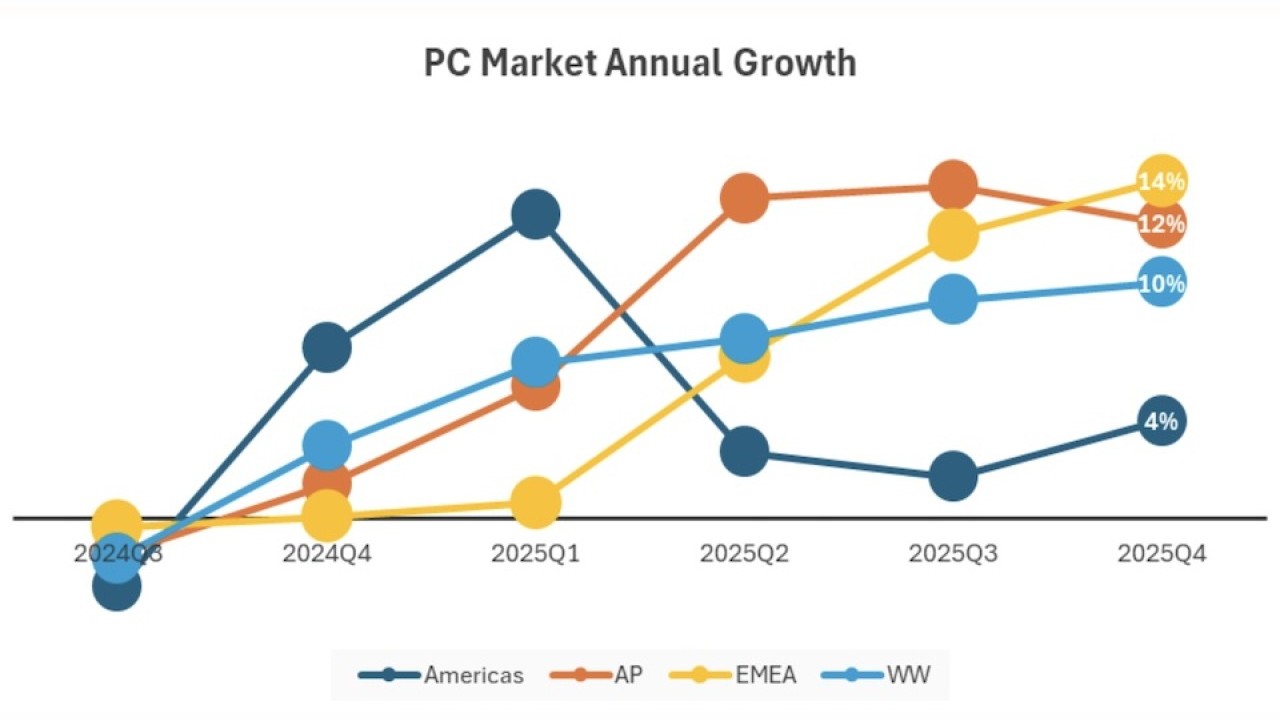

Le consegne di PC nel mondo sono cresciute del 9,6% su base annua nel quarto trimestre del 2025, raggiungendo i 76,4 milioni di unità, secondo i risultati preliminari del Worldwide Quarterly Personal Computing Device Tracker di IDC. In EMEA, la regione che comprende anche l’Europa, le consegne nel trimestre sono aumentate addirittura del 14%.

Considerando l’intero anno 2025, in tutto il mondo sono stati consegnati 284,7 milioni di PC, con una crescita dell’8,1% rispetto al 2024.

Fonte: IDC Worldwide Quarterly Personal Computing Device Tracker

Fonte: IDC Worldwide Quarterly Personal Computing Device Tracker

Questi dati sono il risultato di un anno molto movimentato per il mercato dei PC, caratterizzato dalla fine del supporto per Windows 10, che ha generato un'ondata di domanda di aggiornamenti, e dalle preoccupazioni sui dazi di inizio anno che hanno spinto i fornitori ad anticipare più scorte di quanto inizialmente previsto. Altro fattore di estrema rilevanza è la crescente carenza dei componenti, soprattutto di memoria, che ha amplificato la consueta forte domanda nel periodo natalizio, e ha spinto acquirenti e marchi ad assicurarsi scorte in vista degli aumenti di prezzo previsti per il 2026.

In vista un calo delle specifiche medie di memoria dei PC...

“IDC prevede che il mercato dei PC cambierà profondamente nei prossimi 12 mesi, data la rapidità con cui sta evolvendo la situazione delle memorie”, afferma in una nota Jean Philippe Bouchard, Research VP dei Worldwide Mobile Device Trackers di IDC. “Oltre all'ovvia pressione sui prezzi dei sistemi, già annunciata da alcuni produttori, potremmo anche assistere a un ridimensionamento delle specifiche medie di memoria dei PC per preservare le scorte di memoria disponibili. Il 2026 si preannuncia come un anno estremamente volatile”.

“La carenza di memorie sta colpendo l'intero settore, e probabilmente rimodellerà le dinamiche di mercato nei prossimi due anni”, aggiunge Jitesh Ubrani, responsabile della ricerca dei Worldwide Mobile Device Trackers di IDC. “I grandi marchi di elettronica di consumo sono ben posizionati per sfruttare la loro scala e le allocazioni di memoria per conquistare quote di mercato ai danni di fornitori più piccoli e regionali. Tuttavia la gravità della scarsità di questi componenti aumenta il rischio che i marchi più piccoli non sopravvivano e i consumatori, in particolare gli appassionati dell’assemblaggio fai-da-te dei PC, potrebbero ritardare gli acquisti o spostare la spesa su altri dispositivi o esperienze”.

... e un aumento dei prezzi medi di vendita

Oltre ai potenziali cambiamenti nelle quote di mercato, IDC prevede inoltre un aumento dei prezzi medi di vendita (ASP) nel 2026, poiché i produttori di PC daranno priorità ai sistemi di fascia media e premium per compensare i costi più elevati dei componenti, in particolare la memoria.

A fine anno i volumi di consegne, avverte la società di ricerca, potrebbero diminuire, ma il valore del mercato complessivo probabilmente aumenterà, poiché i fornitori di componenti, i produttori di PC e i partner di canale adegueranno i prezzi per assicurarsi di cogliere opportunità di fatturato in un contesto di forniture limitato.

Omdia: nel 2025 rincari del 40-70% per i costi di memorie e storage per PC

Rispetto ai dati di crescita e consegna del quarto trimestre di IDC, quelli di Omdia sono più alti (+10,1% nel quarto trimestre e +9,2% per l’intero anno), e completati in un comunicato da qualche dato e commento in più, anche sulle opportunità per il Canale di partner dei vendor PC in questo scenario.

“Tra il primo e il quarto trimestre del 2025, i costi di memoria e storage per PC tradizionali sono aumentati dal 40% al 70%, con conseguente trasferimento degli aumenti di costo ai clienti”, spiega in un comunicato Ben Yeh, Principal Analyst di Omdia. “Nel 2026, con la domanda di sostituzione dei device del 2025 non ancora completamente soddisfatta, le pressioni sul lato dell'offerta saranno più pronunciate e l'offerta non soddisferà pienamente la domanda”.

Questa situazione, continua Yeh, porterà i vendor a privilegiare configurazioni di fascia alta, e a ridurre il livello dei componenti delle configurazioni di fascia media e bassa per proteggere i margini.

“Le prestazioni effettive delle consegne dipenderanno dall'approvvigionamento di memoria e storage da parte dei produttori di PC e dalla loro leva negoziale: oltre alle dimensioni, la loro esperienza e la credibilità presso i fornitori di componenti saranno decisive per determinare il loro successo in questo periodo di complessità”.

La nota di Omdia inoltre cita un sondaggio condotto dalla società di ricerca nel novembre 2025 tra i partner del canale B2B, in cui si chiedeva "Come prevedete che si comporterà la vostra attività di PC nel 2026 rispetto al 2025". Le risposte rivelano che il 57% dei partner prevede una crescita nel 2026, con buone opportunità quindi per chi sarà in grado di gestire al meglio approvvigionamenti e scorte in uno scenario complesso come quello che gli analisti prospettano.

Vendor, la top 5 rimane immutata

Tornando ai dati IDC, per quanto riguarda le quote di mercato dei principali vendor il quarto trimestre ha visto le consuete oscillazioni - Lenovo e Dell hanno guadagnato un 1% di market share rispetto al quarto trimestre 2024, e Apple ha perso circa l’1% - senza impatti sull’ordine della Top 5: Lenovo ha circa il 25%, HP il 20%, Dell il 15%, Apple poco più del 9% e Asus il 7%. La concentrazione è ulteriormente aumentata, con i primi 5 che rappresentano oltre il 77% del mercato, contro il 75% di un anno fa.

Se questo articolo ti è piaciuto e vuoi rimanere sempre informato

Notizie correlate

Speciali Tutti gli speciali

Calendario Tutto

Magazine Tutti i numeri

G11 Media Networks

ChannelCity e' un canale di BitCity, testata giornalistica registrata presso il tribunale di Como ,

n. 21/2007 del

11/10/2007- Iscrizione ROC n. 15698

G11 MEDIA S.R.L.

Sede Legale Via NUOVA VALASSINA, 4 22046 MERONE (CO) - P.IVA/C.F.03062910132

Registro imprese di Como n. 03062910132 - REA n. 293834 CAPITALE SOCIALE Euro 30.000 i.v.