Cloud, la fedeltà a un solo hyperscaler limita le opportunità per i partner

Redazione ChannelCity

Redazione ChannelCity Nel 2024 solo un terzo dei servizi Cloud IaaS è stato erogato dai partner: Canalys spiega perché ampliare la gamma di fornitori cloud può convenire

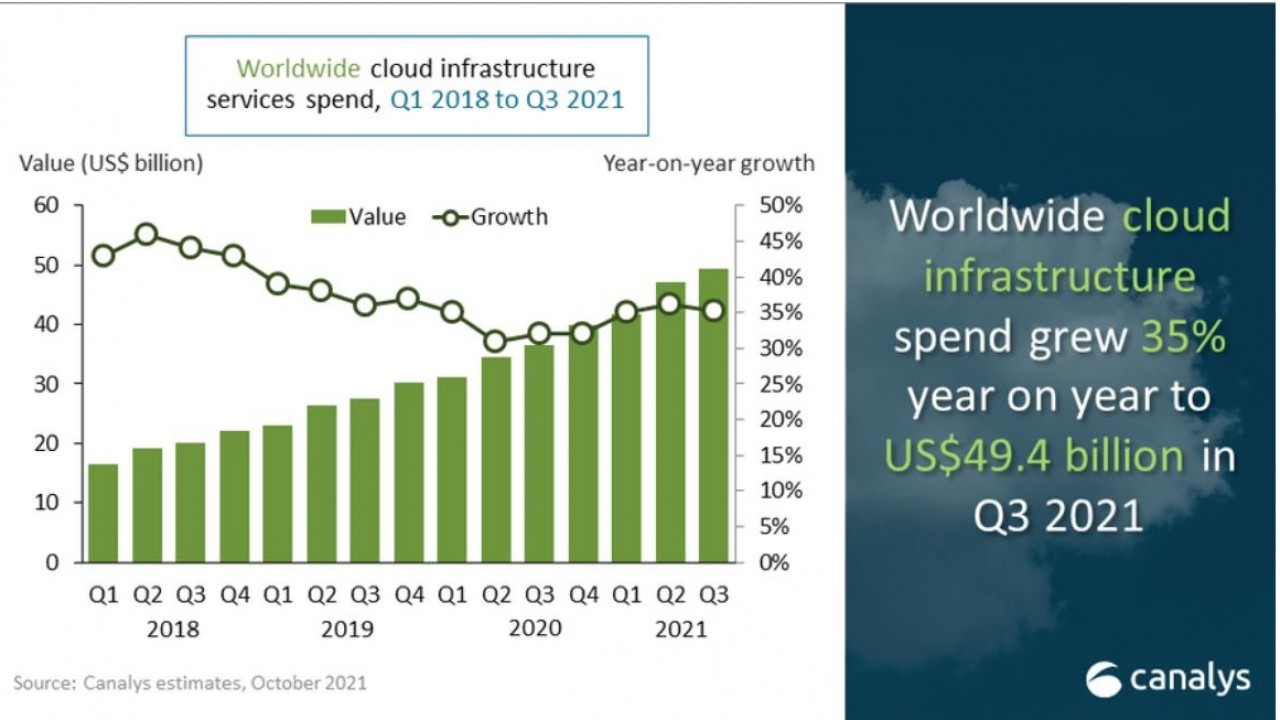

Il mercato dei servizi cloud infrastrutturali (IaaS) è sempre più maturo, e le organizzazioni di tutto il mondo stanno cercando semplicità operativa ed efficienza dei costi concentrando il numero di fornitori, tra i quali spesso prevalgono i grandi hyperscaler, tipicamente i leader di mercato AWS, Microsoft Azure o Google Cloud.

Un’ennesima prova viene da una recente indagine di Canalys su 229 operatori di canale in tutto il mondo i cui clienti utilizzano i servizi dei cloud hyperscaler: ne emerge che ben il 60% di tali clienti si affida in media solo a uno o due hyperscaler.

In un post sul suo sito però Canalys parla di sue recenti stime che mostrano anche un continuo investimento in alternative, in particolare Alibaba, Huawei, Oracle, Salesforce e Tencent.

Secondo Canalys, la spesa IT globale è destinata a crescere del 7% nel 2025, raggiungendo i 5300 miliardi di dollari USA, di cui il 70% passerà attraverso gli ecosistemi di partner dei vendor IT.

Questo dato spiega bene il ruolo fondamentale dei partner di canale nell’abilitare la trasformazione digitale, in particolare attraverso i servizi cloud. Tuttavia, sottolinea Canalys, nel 2024 soltanto un terzo (34,7%) dei servizi Cloud IaaS in valore è stato erogato dai partner.

Secondo la società di ricerca infatti in questo specifico mercato l’ampiezza delle soluzioni offerte dai partner, e quindi la portata della loro proposta di valore, è limitata proprio dalla dipendenza dei clienti da un numero ristretto di hyperscaler, che ostacola l’innovazione, riduce il potere contrattuale, e li espone al rischio di lock-in con un singolo fornitore.

Una situazione di criticità che però secondo Canalys può creare anche delle opportunità. Ampliare il ventaglio dei fornitori hyperscaler, diversificando su più piattaforme cloud, può sbloccare un valore significativo sia per i partner che per i loro clienti, per i seguenti motivi.

Mitigazione dei rischi: ridurre la dipendenza da un singolo fornitore aiuta i clienti a limitare i rischi di interruzioni del servizio, volatilità dei prezzi e non-conformità legati a un solo ecosistema.

Aumento della flessibilità: diversi hyperscaler eccellono in aree diverse: Google Cloud in AI e analytics, Azure nel cloud ibrido e nell’integrazione enterprise, AWS in scalabilità e ampiezza dei servizi, secondo Canalys. Un approccio multi-cloud consente ai partner di adattare le soluzioni in modo più preciso alle esigenze dei clienti.

Stimolo dell’innovazione: l’esposizione a diversi strumenti e servizi cloud-native favorisce innovazione e sperimentazione, soprattutto in ambiti come AI, machine learning, edge computing.

Ampliamento delle fonti di ricavo: supportare più piattaforme cloud permette ai partner di accedere a nuovi mercati, settori e casi d’uso, ampliando il mercato potenziale complessivo.

Insomma, se un operatore di canale vuole rimanere competitivo nell’era del cloud deve andare oltre la fedeltà a un solo hyperscaler, conclude Canalys, che nel suo post delinea anche lo scenario futuro per i partner di questi grandi cloud provider, e raccomanda le aree più strategiche in cui investire.

Se questo articolo ti è piaciuto e vuoi rimanere sempre informato

Notizie correlate

Speciali Tutti gli speciali

Calendario Tutto

Magazine Tutti i numeri

G11 Media Networks

ChannelCity e' un canale di BitCity, testata giornalistica registrata presso il tribunale di Como ,

n. 21/2007 del

11/10/2007- Iscrizione ROC n. 15698

G11 MEDIA S.R.L.

Sede Legale Via NUOVA VALASSINA, 4 22046 MERONE (CO) - P.IVA/C.F.03062910132

Registro imprese di Como n. 03062910132 - REA n. 293834 CAPITALE SOCIALE Euro 30.000 i.v.