Distribuzione IT, le quattro tendenze cruciali del 2025

Redazione ChannelCity

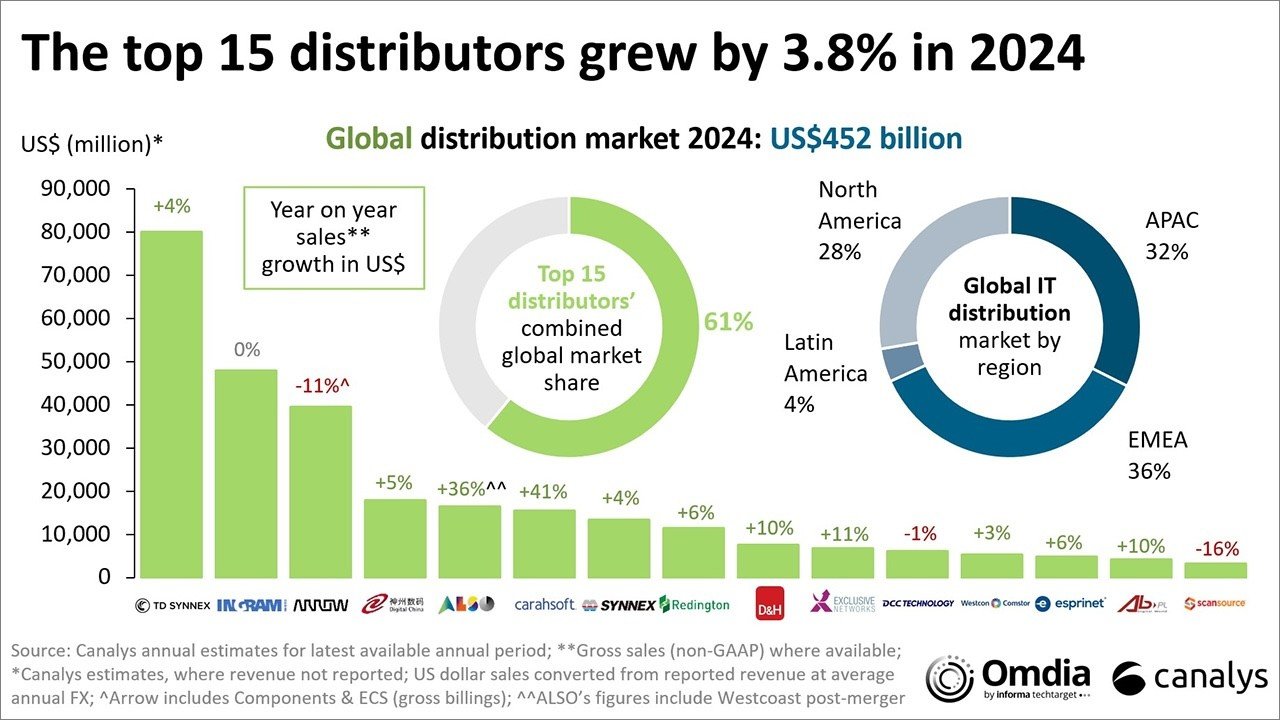

Redazione ChannelCity Il comparto vale oltre 450 miliardi, di cui il 61% è fatturato dai primi 15 operatori, spiega Canalys. Nonostante lo scenario economico le prospettive sono positive, ma vietato abbassare la guardia

Nonostante lo scenario economico incerto e le perduranti tensioni geopolitiche, il settore della distribuzione IT sta vivendo e vivrà un 2025 molto positivo, grazie alla ripresa dell’hardware (pc e infrastrutture) e alle forti crescite di cybersecurity, cloud e software. Ma non può riposare sugli allori: deve comunque affrontare alcune tendenze che stanno cambiando profondamente il settore IT.

Queste le tesi principali di un recente post sul blog di Canalys, firmato dai due chief analyst Alastair Edwards e Jay McBain, che inizia con due elementi molto significativi del mercato mondiale della distribuzione IT. Uno è il valore, che nel 2024 è stato di 452 miliardi di dollari, di cui il 36% in EMEA, il 32% in Asia-Pacifico, e il 28% nel Nord America.

L'altro è la progressiva concentrazione. I primi 15 distributori infatti (tra essi l'italiana Esprinet al tredicesimo posto) insieme fanno il 61% del mercato, e sono cresciuti del 3,8% nel 2024, mentre i primi tre - TD SYNNEX, Ingram Micro e Arrow (ECS e la parte di componenti elettrici) – da soli ne rappresentano oltre un terzo. E il leader di mercato, TD SYNNEX, con i suoi oltre 80 miliardi, è più grande di moltissimi dei vendor che rappresenta.

Ma le dimensioni non sono tutto: dietro i primi tre c’è un gruppo di distributori specializzati o regionali, molti dei quali hanno performance migliori di crescita e/o di profittabilità.

In generale, come anticipato, le prospettive per il comparto sono buone. Il ruolo dei distributori, sottolineano Edwards e McBain, rimane fondamentale nelle supply chain del settore IT, specie in un momento come questo. I vendor hanno bisogno delle loro capacità logistiche, di efficientamento e di gestione locale del canale. E i partner hanno bisogno delle loro capacità di finanziamento e di integrazione di soluzioni e tecnologie. Inoltre, per tecnologie complesse come cybersecurity, data management, analytics e cloud, le competenze tecniche e le capacità di formazione e supporto dei distributori sono cruciali.

Le piattaforme sono sempre più un vantaggio competitivo

Tutto questo però non esime i distributori dalla necessità di presidiare i rapidi cambiamenti in atto nel settore IT. Uno di questi riguarda le piattaforme, che sono diventate un vero e proprio vantaggio competitivo.

Le piattaforme più avanzate dei distributori hanno funzionalità AI e di analytics che supportano l’e-commerce, l’erogazione di servizi cloud, e modelli subscription-based. Sono largamente automatizzate e integrate con vendor, partner e con i marketplace degli hyperscaler.

Ovviamente gli operatori più grandi del settore hanno le risorse finanziarie per sviluppare le piattaforme più complete: gli esempi citati da Canalys sono Xvantage di Ingram Micro, StreamOne di TD SYNNEX, ArrowSphere di Arrow e Cloud Marketplace di ALSO.

Anche qui però le dimensioni non bastano ad assicurare il vantaggio competitivo, spiegano Edwards e McBain. L’agilità nell’adattare processi e modelli di business può favorire distributori specialisti o regionali. E comunque il fattore umano – la capacità di coltivare relazioni professionali personali – rimane un elemento di differenziazione decisivo nella distribuzione IT anche nell’era delle piattaforme digitali AI-based ad alta automazione.

La concorrenza dei marketplace degli hyperscaler

Altro trend fondamentale per i distributori IT è la concorrenza dei marketplace degli hyperscaler. AWS, Google Cloud e Microsoft sono diventati distributori di fatto, grazie alle forti crescite delle offerte personalizzate che i vendor tecnologici rivolgono ai partner di canale attraverso i loro marketplace. L’AWS Marketplace in questo modo è diventato il decimo distributore IT mondiale.

I distributori quindi devono differenziare la propria proposizione di valore. Devono fare leva sulla capacità di selezionare, gestire e formare partner di canale, sulla capacità di supportare vendor e partner nell’orchestrazione delle loro attività sui diversi marketplace degli hyperscaler. E devono puntare su modelli di business nuovi: Edwards e McBain citano come esempi la “marketplace syndacation”, e DSOR di AWS.

Consolidamento in corso, ma non comprano solo i big

Una terza tendenza “calda” per la distribuzione è il consolidamento in atto nel settore, trainato dalla necessità di aumentare massa critica, profittabilità, e specializzazione negli ambiti a maggior crescita. Anche le politiche di alcuni vendor, come Microsoft e VMware, stanno favorendo le M&A nei loro ecosistemi: Microsoft per esempio ha alzato a 30 milioni di fatturato annuo per regione la soglia di ammissione nel suo partner program per i distributori.

I big del settore sono ovviamente tra i più attivi nelle acquisizioni, ma anche i distributori specialisti si stanno espendendo sia nell’offerta che geograficamente tramite operazioni M&A. Edwards e McBain citano tra gli esempi Exclusive Networks, Infinigate, Westcon-Comstor, Elovade.

I servizi, sempre più importanti

Quarta tendenza sono i servizi, che per i distributori attualmente rappresentano una piccola parte del fatturato, ma quella a più alti margini, e che quindi per Canalys sono destinati a carattezzare sempre più la loro proposizione di valore. Alcuni esempi sono servizi gestiti white-label, servizi automatizzati di gestione del ciclo di vita dei prodotti, servizi collegati ai marketplace, integrazioni di software degli ISV.

Il report completo, compresi gli imperativi strategici che Edwards e McBain indirizzano ai distributori, si può leggere sul blog di Canalys.

Tag correlati

Esplora altri articoli su questi argomenti

Se questo articolo ti è piaciuto e vuoi rimanere sempre informato

Notizie correlate

Speciali Tutti gli speciali

Calendario Tutto

Magazine Tutti i numeri

G11 Media Networks

ChannelCity e' un canale di BitCity, testata giornalistica registrata presso il tribunale di Como ,

n. 21/2007 del

11/10/2007- Iscrizione ROC n. 15698

G11 MEDIA S.R.L.

Sede Legale Via NUOVA VALASSINA, 4 22046 MERONE (CO) - P.IVA/C.F.03062910132

Registro imprese di Como n. 03062910132 - REA n. 293834 CAPITALE SOCIALE Euro 30.000 i.v.